미래의 연금을 위한 ETF 분석 중 시총 1위인 KODEX 200 기본 분석을 시작해 보도록 하겠습니다.

ETF를 계속 분석하며 저의 미래의 연금이 될만한 ETF를 계속 분석해 보겠습니다.

기본 분석을 하면서 글이 갈무리되고 아마 뒤로 갈수록 괜찮아지지 않을까 합니다.

KODEX 200 [069500] 기본 분석

운용목적 : KOSPI200 지수의 성과를 추적하는 투자목적을 달성하기 위하여 KOSPI200 지수 구성종목 중에서 부도리스크를 감안한 종목으로 투자가능대상 종목을 구성하고, 당해 투자가능대상 종목 중에서 추적오차를 감안하여 종목 군을 표본추출(Sampling)합니다. 이렇게 표본추출된 종목 군과 KOSPI200 지수의 파생상품인 주가지수선물 등으로 신탁재산을 운용하는 것을 그 운용방침으로 합니다.

- 출처 : 증권 세이브로

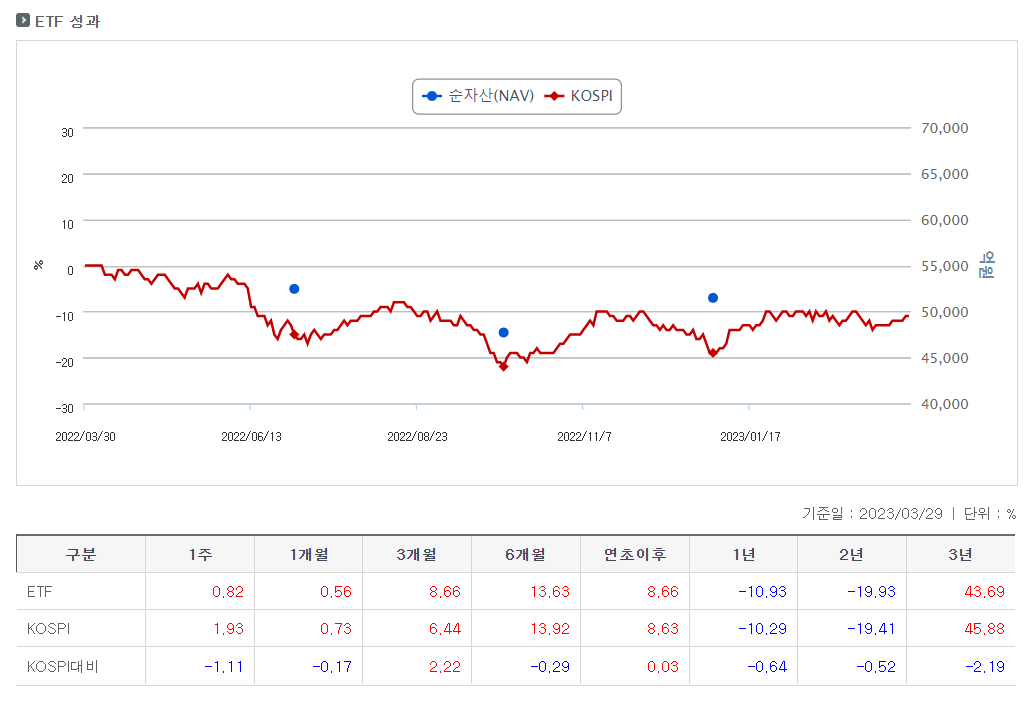

벤치마크 인덱스 비교 : KOSPI 200

KOSPI 200 지수 대비 단기간 차이는 있지만 기간이 길어질수록 차이는 더욱 없어집니다.

어차피 연금으로 ETF를 생각하고 있기에 벤치마크 인덱스는 잘 따라가고 있다고 생각됩니다.

투자구성종목 확인

삼성전자의 비중이 시장에 비해 상당비 높습니다.

LG 에너지 설루션의 비중이 시장대비 적고 최근 추세를 보아 근래의 차이는 이 부분이라고 생각됩니다.

비중에 의한 ETF 분석을 한다면 삼성전자의 추세분석을 해야 하는 ETF라 생각이 들며, 한국의 제조업 특성상 삼성전자의 도미넌스는 당연히 참고해야 하는 수순이라 생각됩니다.

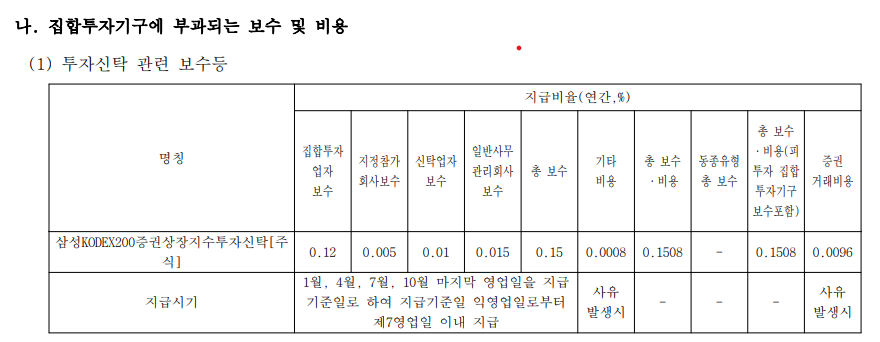

운용보수료 : 0.15%

운용보수료의 경우 비교를 해보자면 TIGER 200(0.05%)에 비해 조금 높습니다.

1억 투자 시 -> 수익률 제외 매년 15만 원 수수료 이를 일로 계산한다면 매일 411원의 수수료가 운용 수수료로 계산됩니다.

(수익률이 증가하면 그에 비례해서 수수료가 늘어나게 됩니다.)

운용자산규모

운용자산규모를 확인하신다면 규모의 경제 효과를 볼 수가 있습니다.

(운용 자산 규모당 고정 비용 감소로 인해 인건비, 인덱스 수수료 할인, 안정성 등)

ETF 시총 1위로 자산규모는 큰 편이지만 그에 비해 분배금이나 수수료는 조금 아쉽다고 생각됩니다.

배당금

배당금의 경우 주당 70 ~ 100원 정도입니다.

집합투자규약 & 투자설명서

리밸런싱 전략

KODEX 200에 투자를 한다 한국에 투자를 한다.

모두가 알고 있는 공식 같은 느낌입니다.

저희는 지금 연금저축펀드를 운용하려 하며 이 관점에서만 ETF를 바라봐야 합니다.

연금계좌를 활용할 때 이 ETF가 과세이연 효과를 받으며 먼 미래에 저희의 파이프라인 중 하나가 될 수가 있을까?

저는 아쉽지만 이 ETF에는 투자하지 않을 것 같습니다.

삼성전자의 미래 가치에 대해 저는 긍정적으로 보고 있지만 이를 하나만 보고 있기에는 대한민국의 미래가 조금 쉽지 않지 않을까 생각을 하고 있기 때문입니다.

저출산 문제는 저희 대한민국 성장률에 직결하는데 지금 같은 성장률이 나온다면 일본의 잃어버린 30년이 들어가는 시점을 보는 것 같고 그보다 조금 더 심한 상황이 올 수도 있다고 생각합니다.

대한민국의 전반적인 GDP가 높아져야 산업도 성장을 하기에 그러한 상황이 오게 되길 바라며, 그때를 눈여겨봐야겠습니다. 내수가 어려운 우리나라 특성에 저출산 그리고 다양성이 없는 국가적 요소. 이를 타계할만한 획기적인 기술적 발전 또는 관광산업 개발 등. 저희가 나가야 할 길은 먼 것 같습니다.

또한 분배금 같은 경우 너무 적어서 Total return은 별로 의미가 없을 것 같고, Price return으로 봐야 하는데,

KOSPI의 수익률이 너무 아쉽습니다. 저는 향후 발전을 할 가능성이 높기는 하나 큰 비중을 이쪽에 투자를 하기는 아직 어려울 것 같습니다. 단기적으로 미국 제외한 이머징 마켓에 유동성이 공급될 것 같기도 하지만 장기적으로 볼 때 한국의 성장률이 획기적으로 올라가는 가치가 보이지 않는다면 어려울 것 같습니다.

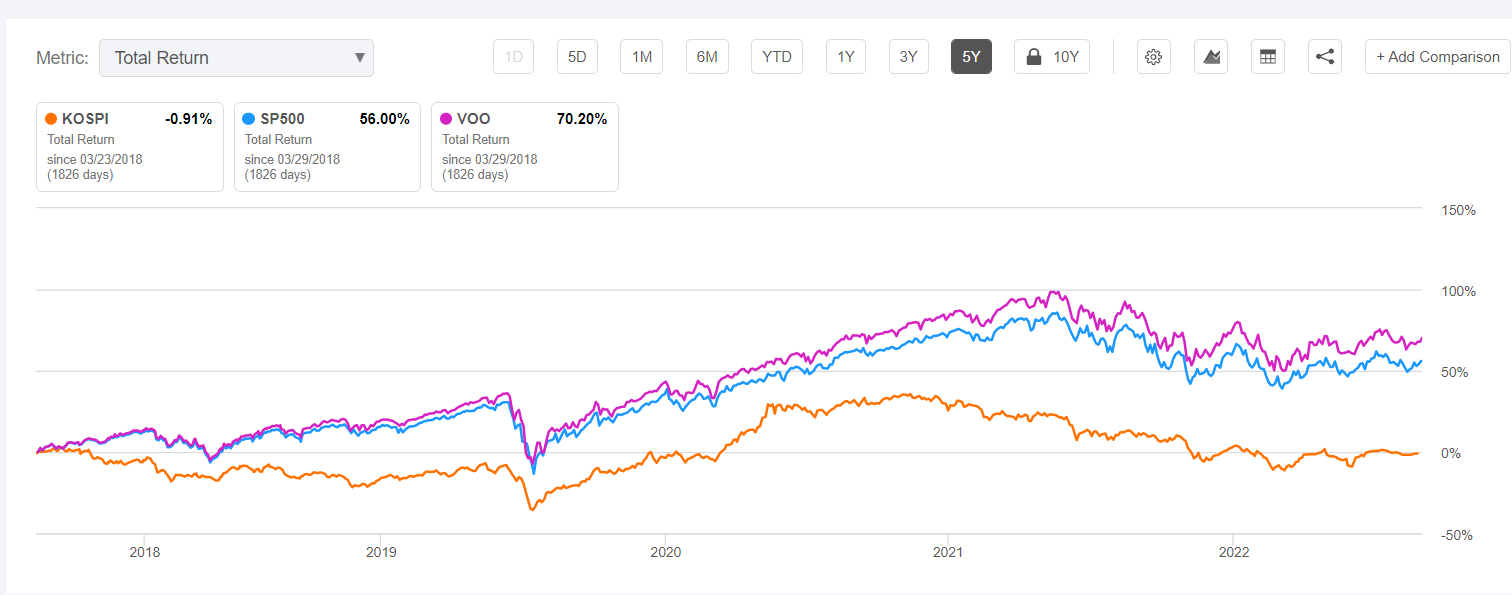

5년 정도의 기간만 봐도 KOSPI와 S&P의 수익률은 56% 정도 차이가 나며, TR형으로 VOO를 투자하였다면 70% 수익입니다.

장기적으로는 더 차이가 나고요.

저희가 연금계좌를 활용하며 VOO 같은 주식을 살 수는 없지만 그에 추종하는 인덱스 펀드를 공부를 할 수는 있다고 생각하며, 최근 연금계좌의 인기가 많아진 이유 중 하나가 종목이 늘어났기 때문이라 생각합니다.

5년 기준으로 VOO를 투자하면 배당 소득세 15.4%에 양도 소득세 25% 정도를 제외하지만 그래도 KOSPI 보다는 높겠죠.

연금계좌는 단순하게 운용하며 쉬엄쉬엄 최소한의 리밸런싱으로 쉽게 공부를 하려고 합니다.

KODEX 200의 경우 조금 눈에 띄는 곳에 두지는 않겠지만 한국에 살고 있으니 지속적으로 관심 있게 상황을 보며 투자를 할지 생각을 해봐야 할 것 같습니다.

댓글