국민 연금과는 같지만 다른 성격을 가지고 있는 기초연금에 대해 이야기를 해보도록 하겠습니다.

아무래도 공약에도 기초연금을 올리겠다! 이런 이야기가 있어서 한 번쯤을 들어보셨을 겁니다.

그리고 노인빈곤율 우리나라 정말 높죠? 이게 점점 떨어질 것인데 이게 기초연금 덕분이기도 해요.

구조적인 해결방법은 되기 어렵지만, 그래도 최소한 인간다운 삶을 지내기는 해야 하는데 이게 참 어렵네요.

세대 간의 갈등이 더욱 화자 같은데 국민연금인데 조금 더 이슈가 되면 이 기초연금도 연관되지 않을까 싶습니다.

기초연금 기본

기본적으로 보건복지부에서 안내를 받으실 수 있습니다.

기초연금은 우리 어르신들의 어려움을 덜어드리기 위한 제도라고 하는데 정확히는 노인빈곤에 대한 정책이라 생각됩니다. 해당되시는 분들이 많지는 않지만 지금 당장에는 해당되시는 분들이 많이 계실 겁니다.

그 이유는 이전 국민연금의 경우 가입자가 그렇게 많지 않았습니다.

그리고 노인 빈곤율이 높다. 노인이 빈곤하다는 뜻은 국민연금을 내지 못했을 가능성이 높고, 지금도 여유가 없을 확률이 높습니다. 그렇기에 기초연금 대상자가 지금 상당히 많을 수 있는데, 향후 국민연금이 강제성을 가지고 가입대상이 늘어나는 시기가 노령연금을 받게 될 시기는 기초연금을 받으시는 분들이 많지는 않을 거라 예상됩니다.

그래도 조금 먼 훗날의 얘기이니 일단 지금 필요하시다면 공부를 하시는 것을 추천드립니다.

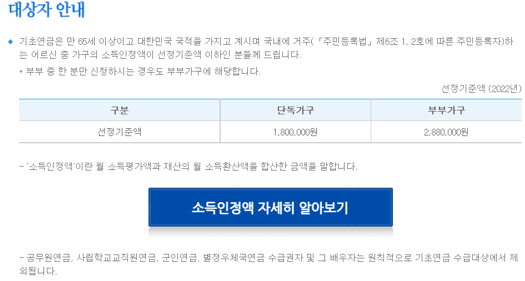

기초연금 대상자

한 줄로 요약한다면 만 65세 이상 하위 70%에 해당하는 사람입니다.

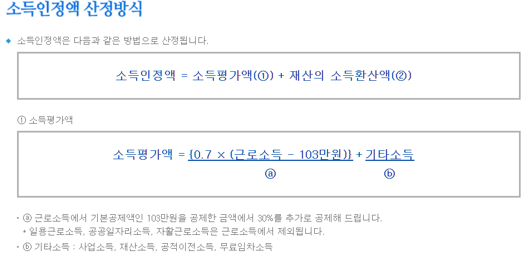

이 소득인정액은 계산을 해보셔야 합니다.

위의 계산식을 사용해야 하는데 여기서 기초연금과 국민연금의 계산 상관관계를 볼 수가 있습니다.

모의계산 사이트는 아래에 있으니 꼭 모의계산도 해보셔야 합니다.

저는 기초연금 수급자가 국민연금 추납을 해서 수령액이 늘어났을 때의 식을 풀어보겠습니다.

위의 두 번째 식 b의 기타 소득을 보시면 아래 사업소득, 재산소득, 공적이전소득, 무료 임차 소득 이 있습니다

이 공적이전소득은 국민연금, 공무원연금, 사학연금 등등 포함이 되어있어요.

여기 국민연금이 들어가면 지금 소득평가액에서 그냥 + 기타 소득이 되어버리는 겁니다.

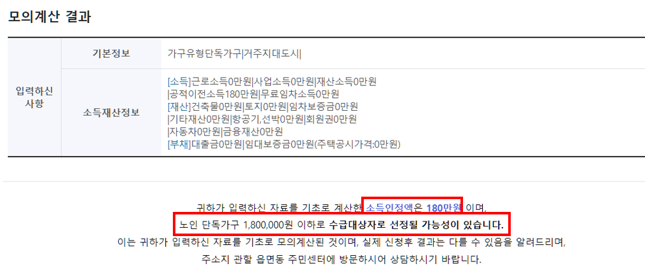

그러면 단독가구 이시면 180만 원 이하의 계산이 나와야 합니다.

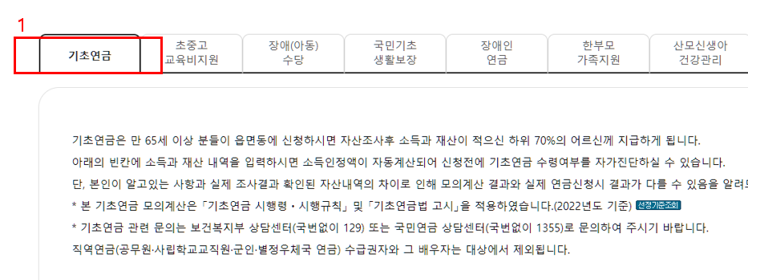

계산은 어떻게 하냐? 모의 계산기 있습니다.

1. 보건복지부 소득인정액 모의계산 클릭

2. 정보 입력

해당 사이트에서 본인에게 맞는 정보를 입력하시면 됩니다.

저는 근로소득 0(3), 공적이전소득 180만 원(4), 입력 후 결과보기를 해보도록 하겠습니다.

그런데 기준액인 181만 원을 넣어 버리면 어떻게 될까요.

이런 식으로 모의계산을 해보실 수 있습니다.

181만 원이 되면 지원대상이 아닌 걸로 예상되는데 국민연금 같은 경우 갑자기 줄여버릴 수가 없기에 이러한 극단적인 커트라인에 걸리시는 분은 많지 않으실 거라 생각됩니다.

즉, 기초연금이 국민연금에 비례해서 못 받을 가능성이 있는데 이게 이 금액이라는 것 이해가 가시나요.

아마 이러한 공부를 하시는 분들은 중복수령에 대해 궁금하실 것 같습니다.

국민연금과 기초연금 중복 수령이 가능한가요?

네 가능합니다.

그런데 이걸 용어로는 연계라고 합니다.

국민연금과 기초연금 연계 그런데 이 연계되면 감액이 됩니다.

이게 조금 문제이기는 한데 한번 공부를 해 보독 하죠.

국민연금 기초연금 연계 중복 감액

이게 저는 조금 애매한 게, 기초연금은 국민연금을 전혀 내지 못하신 어르신을 위한 제도입니다.

그런데 매달 일정 금액을 준다는 것이죠. 누가? 바로 저희가 줍니다.

왜? 이것도 재분배의 개념이거든요.

위의 말이 조금 어려운데, 쉽게 설명드리겠습니다.

먼저 기초연금액이 어떻게 산정이 되냐면 국민연금 수령액과 전체 가입자 평균소득의 3년간 평균액을 고려해서 산정을 해요. 이러한 방식으로 간단하게 풀이하면 대략 기초연금의 150% 이상 국민연금을 받으면 국민연금 가입 기간에 따라 기초연금액이 감액됩니다.

즉, 지금 기초연금액이 약 30만 원이니까 국민연금 45만 원 이상 받으면 기초연금이 깎이는 것입니다.

뭔가 문제가 있어 보이네요?

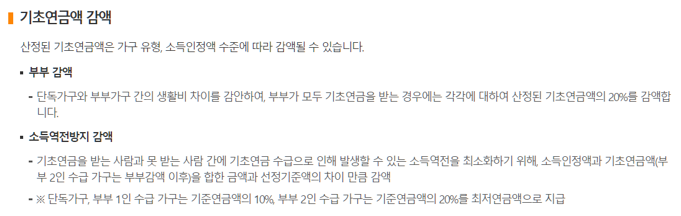

위의 그림과 글을 짧게 요약해 볼게요.

순서는 아마 기초연금을 100% 못 받는 경우에 대해 생각을 먼저 해봐야 합니다.

. 1. 부부가 같이 수령 -> 기초연금액 20% 감액

2. 소득 연전 방지 감액 -> 서운하니까 하위 40% 이하에 포함 약 5만 원 정도 감액

3. 연계 감액제도 -> 국민연금이 기초연금의 150% 이상이면 감액

이렇게 되면 안 됩니다.

국민연금 금액이 애매하신 분들이라면 그냥 안 내버리는 게 나은 계산식이 나올 수도 있습니다.

차라리 다른 곳에서 굴리면 되니까요.

일단 감액 대상자가 되었다는 것은 상위권이 아닐 확률이 굉장히 높으실 겁니다.

저는 확률적으로 국민연금 추후 납입을 하신 분 가입기간이 10년이실 겁니다.

급하게 넣으셨을 확률이 높으니까요.

그렇다면 가입기간을 산정해서 금액을 보면 금액이 크지 않을 거라는 생각이 이어집니다.

근데 딱 기초연금 받는 금액과 국민연금 최소 금액이 그렇게 차이가 나지 않게 됩니다.

감액이 되는 부분도 있으니까요.

추후 납입을 한 게 어떻게 보면 아쉽게도 느껴지실 겁니다.

물론 국민연금을 넣지 말자 이러는 것은 아닙니다.

결과론적으로는 기초연금보다는 많이 받으니까요.

이 10만 원 20만 원이 기초연금을 받고 국민연금을 적게 받으시는 분들에게는 엄청 큰 차이이거든요.

그분들은 의미 적은 돈으로 생활을 하고 있으니 기초연금을 받는 상황일 거니까요.

경제상황이 여유롭지 않다는 뜻으로 저는 중립적으로 조사하고 정보를 드리는 분석가 역할을 하지만, 이러한 구조적 모순이 너무 눈에 띄는 게 아쉽습니다.

기초연금을 서면으로 신청하는 방법은 아래 동영상을 참고해 주시기 바랍니다.

https://www.youtube.com/watch?v=32mI5aXzCQk

기초연금과 관련해서 사실 해당이 되신다면 신청을 하면 되는 부분이고, 국가에서 보조를 하는 것이기에 저는 좋은 제도라고 생각이 듭니다.

대한민국 국민이라면 나라에서 최소한 도와주는 것이니까요.

만약 이 글이 조금 시간이 지났다면 최신 정책을 반영한 글을 읽어보시는 것을 추천드립니다.

이슈가 되는 만큼 정책은 정말 많이 변하기 때문입니다.

사실 제가 설계를 하는 노후대비 연금에도 가장 큰 변수는 정책이 변한다는 것입니다.

어렵지만 그래도 생존이니까 열심히 해야 할 것 같네요.

변경되거나 조금 어려운 점이 생기면 계속 연구해서 업데이트해보도록 하겠습니다.

'노후를 대비 하는 방법 > 국민연금 설계' 카테고리의 다른 글

| 국민연금 수급자 혜택 (국민연금증카드, 안심통장, 노후긴급자금) (0) | 2023.02.25 |

|---|---|

| 국민연금설계 (유족연금, 중복수령 계산방법, 사망일시금수령 계산방법) (0) | 2023.02.17 |

| 국민연금설계 (예상 노령연금액 확인하는 방법, 국민연금 미래가치 계산 방법 분석) (0) | 2023.02.16 |

| 국민연금 설계 프로젝트(국민연금 직접계산 손계산 방법, 노령연금 연기 금액 계산, 소득에 따른 국민연금 감액 계산) (0) | 2023.02.15 |

| 국민연금 노령연금, 분할연금 , 장애연금, 유족연금 기본 공부 (0) | 2023.02.12 |

| 국민연금 수령에 대한 기본 지식 공부 (0) | 2023.02.10 |

댓글